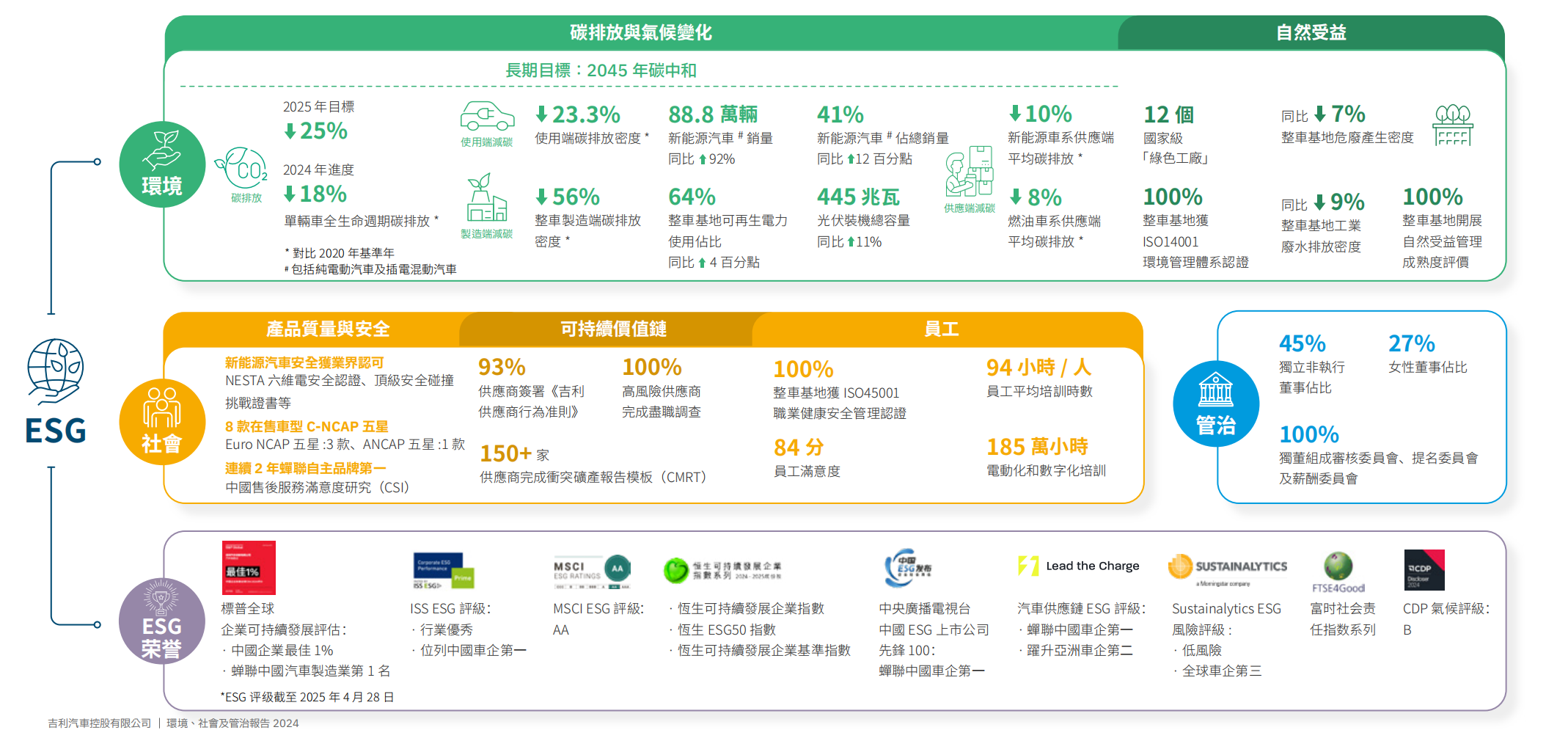

4月28日,吉利汽车控股有限公司(0175.HK,下称“吉利汽车”)正式发布2024年环境、社会及管治(ESG)报告。该报告全面展现了吉利汽车在ESG战略六大领域深化实践的突出成果,通过能源“再生”、产品“节能”、材料“循环”、技术“创新”等多元化措施协同减碳,实现2024年单车全生命周期碳排放较2020年基准年降低18%,新能源销量同比激增92%、突破88.8万辆,并拥有12家绿色工厂和11家无废工厂,成为全国首批“无废企业”中唯一车企,斩获国内外多项权威机构ESG高评级。2025年作为“智能吉利2025”战略收官之年,吉利汽车将全面推进气候中和、自然受益、全域安全、数智创新、共荣发展、治理与道德六大战略方向,力争实现单车全生命周期碳减排超25%的目标。

科技赋能、创新驱动、多元产品矩阵,加速构建绿色可持续出行体系

2024年,吉利汽车新能源转型全面突破,迈入高速增长周期,推出吉利银河E8/E5/星舰7 EM-i、领克Z10/Z20、极氪7X/009等十余款高价值智能车型,全年新能源销量达88.8万辆,同比增长近92%,实现跨越式增长,助推低碳出行普及。销量攀升的同时,吉利汽车持续深耕智能电动技术研发,推出GEA新能源架构、雷神EM超级电混、神盾金砖短刀电池、11合1智能电驱、AI数字底盘、Flyme Auto智能座舱等核心技术成果,抢占三电、智能、安全等领域制高点;同时拓展甲醇等清洁燃料应用,研发“吉利碳仓”,推出第五代超醇电混技术,为2025亚冬会及哈尔滨交通集团提供第四代帝豪醇氢电混汽车,推动汽车产业绿色低碳转型。

创新技术应用使吉利汽车智能车型在安全、环保、智能等维度持续领先行业。2024年,吉利汽车8款车型获C-NCAP五星安全认证,3款获E-NCAP五星、1款获A-NCAP五星、5款获Asean-NCAP五星认证,极氪001斩获中国电动汽车火灾安全评测满分,吉利银河E5获NESTA六维电安全认证、整车电磁抗扰认证及“低碳领跑者车型”称号。“吉利式全域安全”理念获国内外权威认证及用户高度认可。

凭借领先技术与高质服务,吉利汽车2024年赢得用户与行业广泛赞誉:中国汽车用户满意度测评五项第一,吉利品牌蝉联J.D.Power 2024售后服务满意度中国品牌榜首,领克品牌连续三年获中国汽车智能化体验(EXI)传统能源车第一,极氪品牌荣登中国汽车智能化体验(TXI)新能源车榜首。

三端联动、伙伴共赢、生态共生,打造可持续全产业链生态

为提升全产业链可持续竞争力,吉利汽车2024年聚焦制造端、供应端、使用端及生产者责任延伸的“三端协同”降碳路径,强化污染与废弃物管理、资源节约、循环经济及生物多样性保护,探索自然与企业共生新模式,携手伙伴共建绿色低碳产业链。

制造端,吉利汽车通过节能改造、清洁能源替代及数字化升级推动减碳。2024年光伏装机容量达445兆瓦,同比增长11%,6家整车基地100%使用可再生电力,整车基地可再生电力占比超64%,提前建成3家零碳工厂。

以自然受益为导向,吉利汽车完成《整车制造基地自然风险与机遇管理报告》,构建《自然受益成熟度评价指标体系》,实现100%整车基地开展自然受益管理评估。目前拥有12家国家级绿色工厂、11家无废工厂,2024年整车基地水资源消耗密度降1.6%、危废产生密度降7%,100%基地通过ISO14001认证。

供应端,吉利汽车推行绿色采购,吉利银河E8、领克Z20等车型零部件循环材料占比达“20%循环钢、30%循环铝、25%循环塑料”;核心供应商绿电使用率超50%,近半数达100%。通过闭环回收冲压余料与发动机铝屑,2024年循环钢回收超1.5万吨、循环铝回收5000吨,减碳约11.5万吨。

此外,吉利汽车发展循环经济,围绕循环车、循环件、循环料构建一体化汽车循环生态。2024年整备循环车1770台,销售回用件及再制造件67419件,并与首钢股份签署《汽车钢材循环经济合作备忘录》,深化钢材闭环回收合作。

面向员工,吉利汽车秉持“人人是人才”理念,推进人才森林、四化一新、共荣发展三大战略。2024年开展电动化与数字化培训185万小时,关键岗位数字化培训覆盖率达100%,完善薪酬增长、职业提升及家庭健康保险计划,推出期权激励政策,实现员工与企业共赢。

高效治理、体系强化、责任践行,护航企业可持续成长

吉利汽车坚守合规经营,持续完善企业治理、合规诚信、信息安全与隐私保护。2024年独立非执行董事占比提至45%,女性董事占比达27%;首次将ESG绩效与薪酬挂钩,将降碳目标、ESG管理纳入考核;优化ESG组织架构,设立气候行动、劳工与人权等4个专业组,强化关键议题管理。

2024年,吉利汽车发布《行为准则》《供应商行为准则》《人权政策声明》等多项ESG政策,深化环境、数据、供应链等领域承诺。信息安全方面,获ISO27001及汽车网络安全管理认证,全员完成隐私合规培训,连续4年零网络安全事故。

社会责任层面,吉利汽车2024年开展生物多样性科普活动50余场,覆盖超5000人;“绿跑道”乡村体育公益持续11年,员工志愿服务5271小时,助力1500多名车主获急救证书。

吉利汽车连续5年发布ESG报告,2024年报告提前遵循港交所气候披露新规,采纳国际准则,首次采用双重重要性评估,新增财务影响分析,扩大第三方数据审验范围,强化社会类指标核查,提升数据公信力。

凭借ESG实践与透明披露,吉利汽车2024年获《财经》双碳领导力“卓越”评级,蝉联“中国ESG上市公司先锋100”车企榜首,MSCI ESG评级AA级、恒生可持续发展企业指数等荣誉,巩固其中国车企ESG标杆地位。

吉利汽车可持续发展委员会主席淦家阅表示:“企业需超越短期利益,为社会创造长期价值,实现多方共生共赢。”2025年,吉利汽车将以《台州宣言》为指引,深化ESG战略,探索多元能源、创新科技与循环经济,以全域AI推动安全平权,迈向“让世界充满吉利”的全球愿景。