���������ձ���Ѷ������ ��Ф������ǰǩ���һֽ�������ͬԼ���顷�����ڽ�������һ���Ķ�ߴ�1700��Ԫ�ĺ�ͬ���ס�2025��12����Ѯ���������ձ����ӵ����߷�ӳ��һ�����ڽ���ʡ�����еĺ�ͬ������������Ұ����ͨ��Χ�ƺ�ͬ�������չ���ľ��ײ�ͬ�������ĺ��������ָ���˱�����˾����������“һ������”���õĻ���——˾��������

������ֵ1700���“Լ����”

������ݼ�ֵ1700��Ԫ�ġ������ͬԼ���顷��ʾ��ԭ����������2019���뽭���Ǵ�Ƽ���������˾���³�“�ǴO��”��Լ�������ǴO�Ź�����˾“��������ҽ��”�ɹ����У��Է���֧��1700��Ԫ������

����2022��2�£�“��������ҽ��”����˹������У�����ý���Ϊ“�й�ҽ�ƺIJ��������е�һ��”���ݹ����������ù�˾λ�������й�����ͷ����ҵ����Ҫͨ����������ȫ���ӹ�˾��չ�����а����ǴO�š�

���������������ձ����ṩ���Ͼ�����˾���������ij��ߵġ�����2025220�ż�������顷�С������ͬԼ���顷��ͼ��

������������������ɣ�ԭ����Ϊ���������Ѵ��������ǴO�žܾ�������Э������ԭ����2023���������е��ط�Ժ�������ϡ�

����һ��Ժ�о�ԭ��ʤ�ߡ�Ȼ���ڶ���Σ��ǴO��ͻȻָ�Ƹá������ͬԼ���顷ϵα�죬������˾���������������м�����Ժί���Ͼ�����˾���������Ľ��м����������ij��ߵı�����ʾ��“���ж�”��ͬ�������ǩԼ������Ƿ�Ϊͬһöӡ�¸�ӡ�γɣ���ָ����ͬ���ڱ��졢��ҳ�����ɡ�

�����Դˣ�������Ժ�漴���ɸü���������϶���ͬ����ϵα�죬����������һ���о�������ԭ�����ߣ������������������ء�

����ģ�������“�������”

����˾�����������ϻ�е�һ�������ָ���������ÿ�ѧ������ר��֪ʶ���������漰��ר����������м����жϲ�����������Ļ��������������������Ƿ���֤�ݵ���Ҫ����֮һ���ų�“֤��֮��”��Ȼ���ڱ����У������������ȴ�Ե�ģ���ѱ档

�����������ձ�������ȡ�IJ�����ʾ���Ͼ�����˾���������ģ����¼�ƿ������ģ���Ըð�������������˾����������飬�ֱ�Ϊ������2025220�ż�������顷�롶����2025161�ż�������顷��

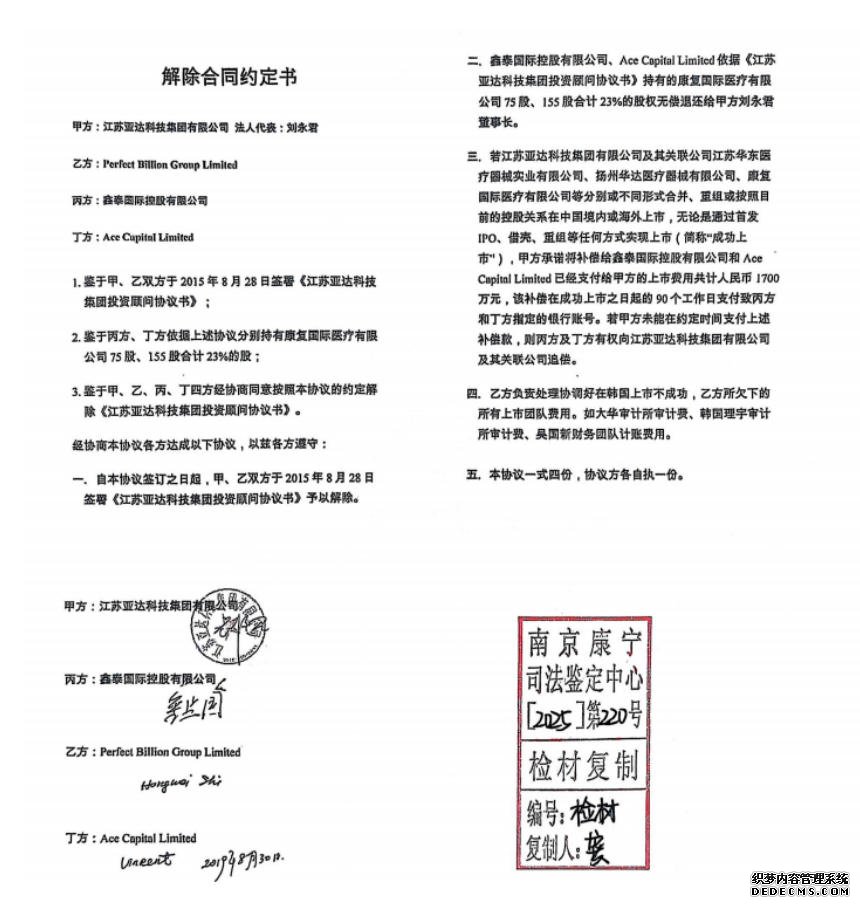

�����Ӽ������ݿ�֪���永�������ͬԼ���顷��Ĺ���ҳ�������ǴO������¡�����¸�һö��

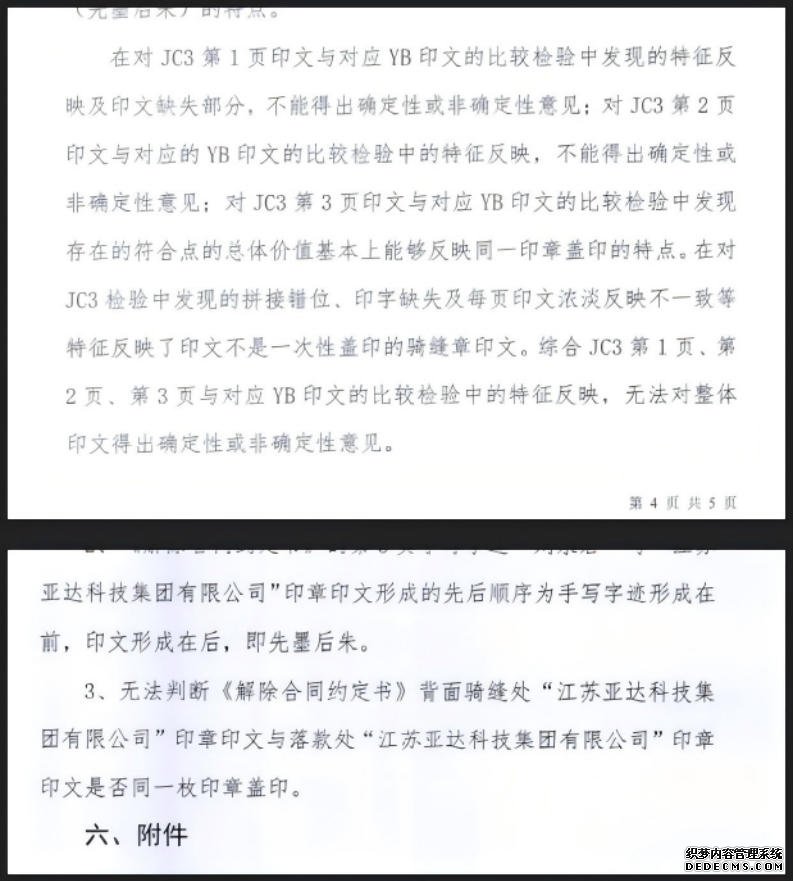

����ֵ��ע����ǣ����������ڡ�����2025161�ż�������顷�ķ���˵�����ᵽ��“��JC3������£���3ҳӡ�����ӦYB���������ͬԼ���顷ӡ��ӡ�ģ�ӡ�Ľ��бȽϼ�����֣����߷��ϵ�������ֵ�����ܹ���ӳͬһӡ�¸�ӡ��������”

���������������ձ����ṩ���Ͼ�����˾���������ij��ߵġ�����2025161�ż�������顷��“�����ܹ���ӳͬһӡ�¸�ӡ������”�ı��������ռ�������Ľ�ͼƴͼ��

�����������ռ��������3���У�ȴ����Ϊ��“���жϡ������ͬԼ���顷������촦‘�����Ǵ�Ƽ���������˾’ӡ��ӡ������‘������ވ�Ƽ���������˾’ӡ��ӡ���Ƿ�Ϊͬһöӡ�¸�ӡ��”

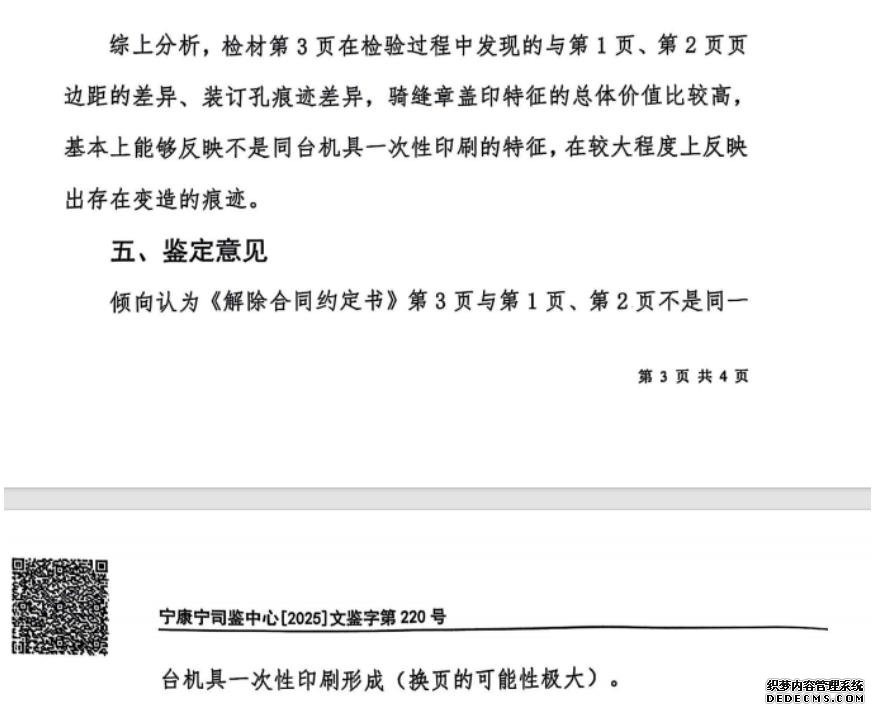

������������2025220�ż�������顷��ָ����“��ĵ�3ҳ���1ҳ����2ҳ��ҳ�߾ࡢװ���ۼ��ϴ��ڲ��죬������¸�ӡ�����������ֵ�ϸߣ������ܹ���ӳ������ͬһ̨����һ����ӡˢ���������ڽϴ�̶������ֳ����ڱ���ĺۼ���”

������ֱ�ӵó����ռ��������“������Ϊ�������ͬԼ���顷��3ҳ���1ҳ����2ҳ����ͬһ̨����һ����ӡˢ�γɣ���ҳ�Ŀ����Լ���”

���������������ձ����ṩ���Ͼ�����˾���������ij��ߵġ����� 2025220�ż�������顷�м��������ͼ��

����������˾��������ӡ����ļ����Ѷȣ������ձ�������ѯ�˷��������ʿ������ʿ��ʾ�����dz�����١�ͿĨ��������������һ���ӡ��������������ʮ����ȷ�ļ��������

�������μ����������۷�ת

�����������ͬԼ���顷����ʵ�ԣ��������DZ���������ɡ��������ձ������ߴӶ��ߴ���Ϥ��ԭ�淽��Ƹ��������������ѧ˾����������Ȩ��ר����Ϊר�Ҹ����˲�����ͥ����֤�����յ���Ժ�ö������ί�л���������ѧ˾���������ĶԸ�Լ��������˶��μ�����

���������������ձ����ṩ������������ѧ˾����������ר�ҳ�����֤�����ͼ��

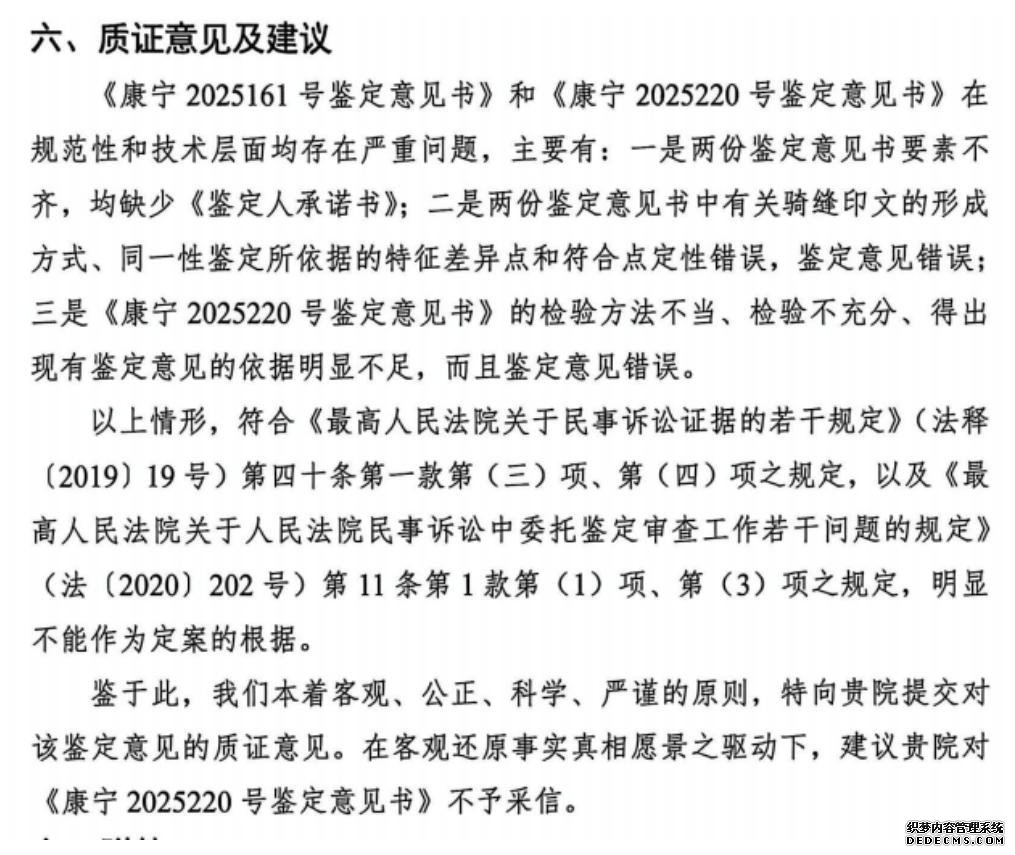

����ȥ��10�£�����������ѧ˾����������ר�ҳ�����֤���ָ�����������Ĵ�ǰ���ߵļ�������ڹ淶���뼼������������������⡣���У�������ù���ӡ��������ӡʱ����ֽ�Ų�ƽ��ѹ����������Ȼ�����ӡ����ȫ��Ũ����һ�����������������ȴ����һ�����������������Ϊ“��һ���Ը�ӡ”��֤�ݡ�������2025220�ż�������顷���ڼ��鷽�����������鲻��֡��ó�����������������Բ�������⣬�Ҽ���������ڴ�����������Ժ������š�

����2026��1��5�գ�����������ѧ˾���������ij��ߵ�����˾�����������ʾ��ͨ���������������������������ǣ�����ͬ��������·ֱ�Լ�ģ�JC���������ͬԼ���顷ÿҳ���������������ӡ��“�����Ǵ�Ƽ���������˾”���б��������۲������ʳɷַ�����������ͼ��δ��ʾ�������죬������ī�ֲ�����ī��̬��������������Ҳδ�����������졣

���������������ձ����ṩ�ɻ���������ѧ˾���������ij����������ͼ��

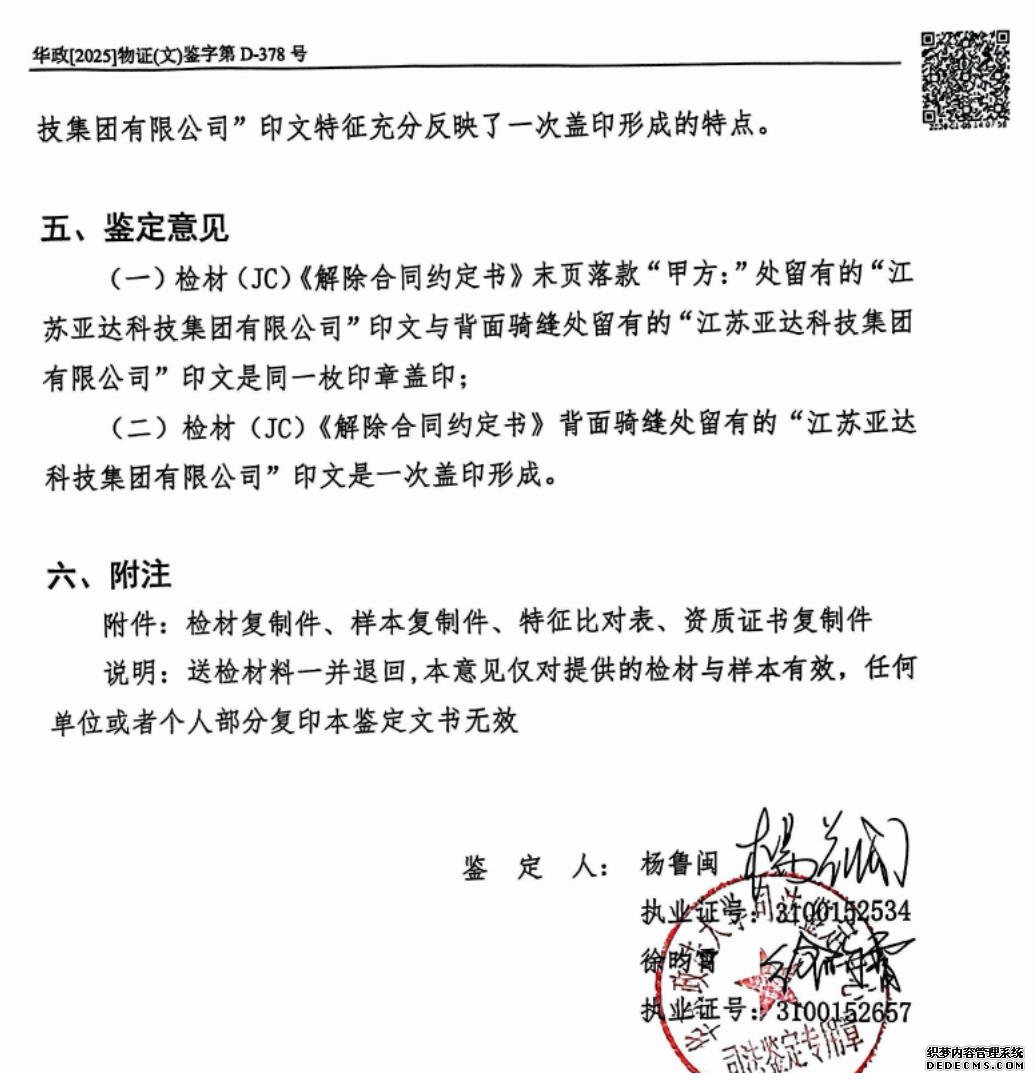

�������ռ��������ʾ����ģ�JC���������ͬԼ���顷ĩҳ���“��:”����“�����Ǵ�Ƽ���������˾”ӡ�ģ��뱳����촦��ͬ��˾ӡ��ϵͬһöӡ�¸�ӡ�γɣ���ģ�JC���������ͬԼ���顷������촦��“�����Ǵ�Ƽ���������˾”ӡ��ϵһ�θ�ӡ�γɡ�

������Խ��۽�Ȼ��ͬ�ļ���������������ձ��������Ⱥ�ǰ��λ���Ͼ����Ͼ�����˾���������ģ��Լ�����������Ժ——�������м�����Ժ�˽������

�����Ͼ�����˾����������һ���Գ����ĸ����ε����䯣�������ʾ��û��������ý��ظ�����������ǰҲδ�Լ���������������Դ�

�����������м�����Ժ���ſ�һ�����չ�����Ա�յ����ߵIJɷ���ٺ��ʾ�������쵼�㱨����������ǰδ�ظ����ߡ�

�����������ձ�������ͨ�������й������������ż�ͷ����������ϵ�ǴO�ţ����������壬��ҵ��δ�ͼ������������κ�˵����

������Ϥ��Ŀǰ��ԭ�淽�Ѿ���������ʡ������Ժ���������ڱ������Ľ�һ�������������������ע��